note : 5 (85)

note : 5 (85)

Choisir le PEP Assurance ou PEP Bancaire avec UPF, Le Havre

Le Plan d’Epargne Populaire (PEP) est une formule d’épargne à long terme. Il peut prendre la forme d’un PEP Bancaire avec un compte de dépôt ou d’un PEP Assurance dans le cadre d’un contrat d’assurance vie. UPF, Le Havre, 76, spécialiste des placements financiers, vous présente les différents atouts du PEP.

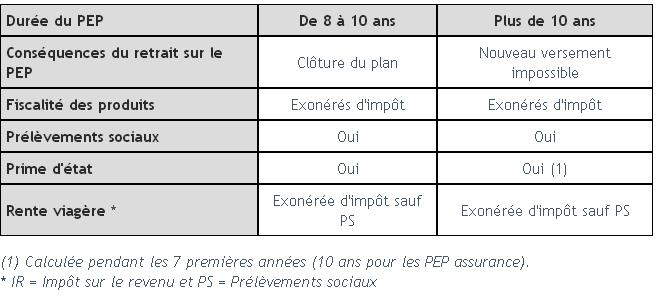

Depuis septembre 2003, il n’est plus possible de souscrire un PEP, seuls les transferts sont autorisés d’un établissement à un autre. Un PEP Bancaire peut facilement être transformé en PEP Assurance à l’occasion d’un transfert. Le plafond de versement net sur un PEP s’élève à 92 000€.

Le PEP Assurance est un contrat qui vous garantit contractuellement votre capital. Il permet de rentabiliser une épargne à long terme et de bénéficier d’avantages fiscaux importants à la sortie.

Les atouts juridiques et fiscaux de l’enveloppe PEP Assurance:

- exonération totale d’impôts sur les plus-values (après 8 ans et hors prélèvements sociaux de 15.5% retenus à la source)

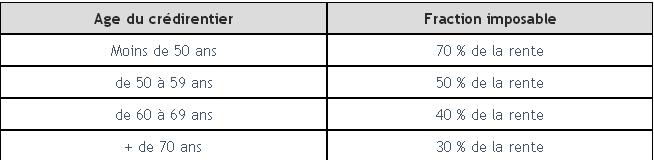

- exonération totale de la rente viagère (après 8 ans et hors prélèvements sociaux de 15.5% retenus à la source)

- abattements de 152 500 euros par bénéficiaire sur les capitaux décès. Au-delà, la taxation est de 20% sauf exceptions.

UPF, Le Havre, vous donne accès à la dernière génération des contrats d’assurance vie dans le cadre privilégié du Plan d’Epargne Populaire. UPF Patrimoine vous offre les avantages de l’enveloppe fiscale PEP aux atouts de la multigestion :

- une palette de plus de 800 fonds en unités de compte, couvrant tous les styles de gestion et toutes les catégories d’actifs

- 3 fonds en euros distincts

- l’expertise et la performance de 180 maisons de gestion de renom

- 3 options d’arbitrages programmés pour gérer son contrat en tout confort et toute sérénité

- écrêtage des plus-values

- arrêt des moins-values

- arrêt des moins-values relatives

- la possibilité d’investir jusqu’à 100% de votre capital sur des unités de compte en activant en parallèle l’option d’arrêt des moins-values ou l’option d’arrêt des moins-values relatives sur tous les supports en unités de compte du contrat : une exclusivité sur le marché tout en conservant la garantie du capital.

En cas de décès, le PEP est obligatoirement clos.

S'il s'agit d'un PEP bancaire, il entre dans l'actif successoral et est soumis aux droits de succession selon le régime de droit commun.

S'il s'agit d'un PEP assurance, il est soumis aux règles civiles et fiscales de l'assurance-vie classique. La valeur du PEP est alors versée hors succession aux bénéficiaires désignés dans le contrat.

Conseil UPF Patrimoine :

Une grande partie des PEP sont bancaires, il est donc fortement conseillé de les transférer sur une solution PEP assurance à la fois pour favoriser la transmission mais également pour lui apporter un rendement performant.

Notre service transfert s'occupe d'effectuer toutes les formalités pour vous.

Contact et renseignement

Contact et renseignement

Prendre RDV

Prendre RDV