note : 5 (85)

note : 5 (85)

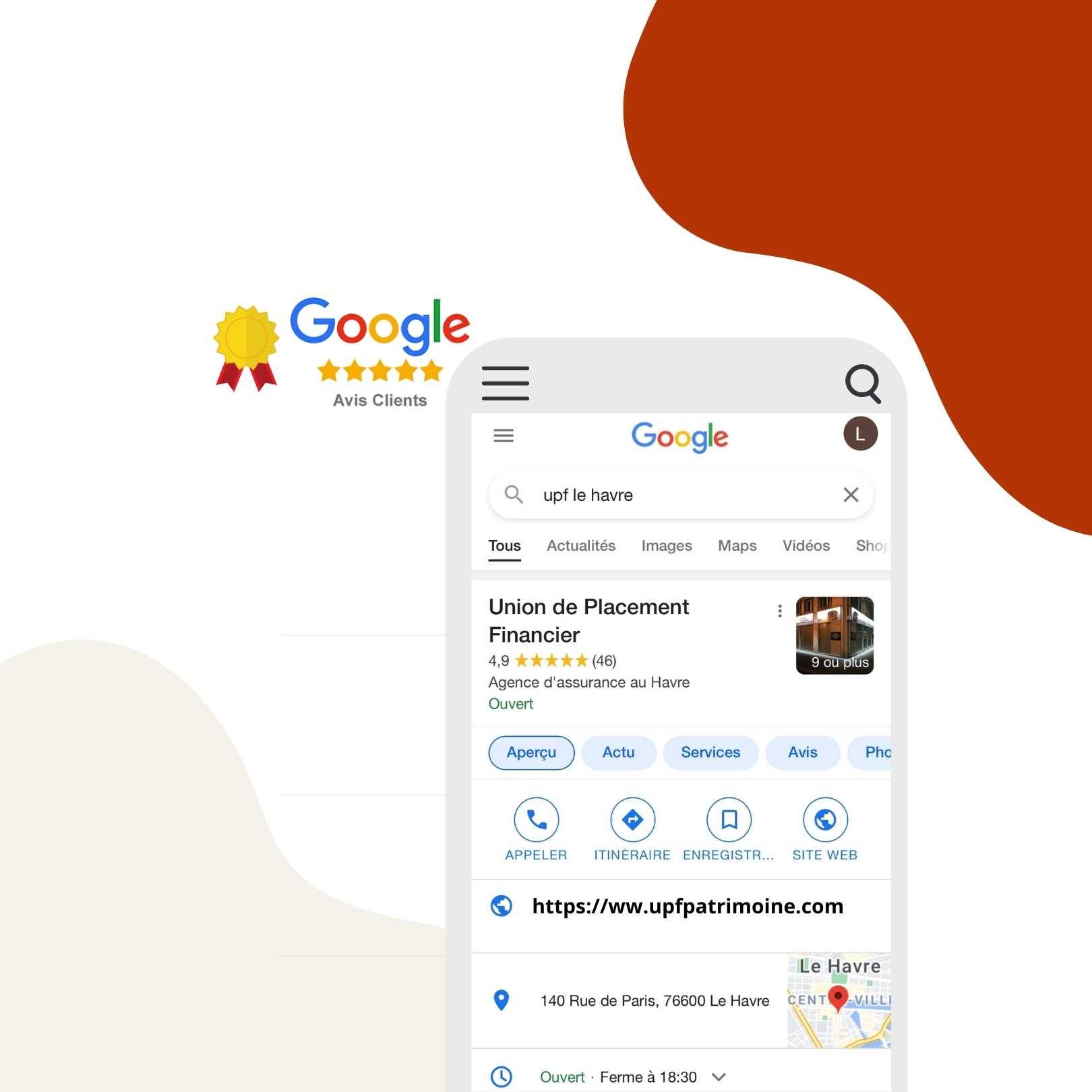

Cabinet de gestion en patrimoine au Havre

U.P.F Patrimoine

U.P.F PatrimoineProtection familiale

Revenu complémentaire

Optimisation juridique & fiscale

Nos clients attendent de notre Cabinet de conseil en gestion de patrimoine sur Le Havre, d’être accompagnés dans la création, le développement l’optimisation et la transmission, de leur patrimoine, en préconisant objectivement des[...]

Accès privé

Accès privé Prendre RDV

Prendre RDV

Actualité

ActualitéAnniversaire des 20 ans du Cabinet UPF Le Havre ! Retour sur l'évènement du 24 juin 2022

Ce vendredi 24 juin 2022, nous avons eu la joie de partager avec vous une journée pleine de sensations fortes et très enrichissante grâce à nos partenaires et conférenciers pour fêter les 20 ans du ca [...]

Actu

UN PROFESSIONNEL QUI S'ENGAGE

UN PROFESSIONNEL QUI S'ENGAGEConseils en gestion et optimisation de patrimoine au Havre

Pour réussir votre avenir et celui de vos proches … Réussissez votre patrimoine ! UPF Patrimoine, l'assurance d'un patrimoine et d'une retraite réussis !

Nous sommes un cabinet de gestion de patrimoine U.P.F fondé en 2002 sur la région Havraise. Notre métier est d’accompagner nos clients sur une perspective de long terme. Notre objectif sera de vous conseiller sur la protection de votre patrimoine, le développement et l’obtention de revenus complémentaires dans un cadre fiscal allégé et réglementé.

UPF est un cabinet de gestion de patrimoine au Havre, Haute Normandie, adhérent à la Chambre Nationale des Conseils en Gestion de Patrimoine (CNCGP). Notre équipe est diplômée d'un Master II en Gestion de Patrimoine.

"UPF est une société familiale. Nous nous occupons de vous construire du patrimoine pendant que vous vous occupez de votre carrière professionnelle !"

Célébration des 20 ans du Cabinet UPF Patrimoine

Une très belle rencontre avec nos partenaires et nos clients ainsi que toute l'équipe UPF, l'occasion pour vous remercier pour toutes ces belles années !

C'est au circuit automobile E.I.A à Pont l'Evêque que nous nous sommes réunis pour fêter les 20 ans d'existence du Cabinet. Une journée incroyable que nous vous laissons découvrir en vidéo...Notre Cabinet vous accompagne dans la création, le développement l’optimisation et la transmission, de votre patrimoine, à l'aide de recommandations d’ordre financières, juridiques et fiscales.

UPF Patrimoine Le Havre c'est avant tout une équipe à votre service, une grande disponibilité, une relation durable mais aussi :

- Un réseau

- Un back office

- Des solutions adéquates

- Une expertise immobilière

- Une expertise crédit

- Une expertise patrimoniale

- L'accès à l'ensemble des fonds de la finance mondiale

- L'accès à des offres innovantes

- L'accès à notre offre immobilière privée.

- Placements Financiers (Assurance-Vie, capitalisation, PEA/Compte-titres, Private Equity)

- Investissement Immobilier

- Investissement Immobilier meublé (LMNP, LMP) résidence d'affaires, senior, EHPAD, étudiants, Tourisme.

- Courtage de crédit

- Conseils Juridiques et optimisation fiscales

UPF, Union de Placement Financier, UPF Patrimoine, UPF Courtage, UPF Crédit, UPF Immo, UPF Conseils, UPF Assurance.

Nos métiers

Nos partenaires

TÉMOIGNAGES CLIENTS

TÉMOIGNAGES CLIENTS

Nos clients attendent de notre Cabinet de conseil en gestion de patrimoine sur Le Havre, d’être accompagnés dans la création, le développement l’optimisation et la transmission, de leur patrimoine, en préconisant objectivement des recommandations d’ordre financières, juridiques et fiscales afin d’atteindre leurs objectifs.

“En signant la lettre mission avec UPF, nous avons un engagement réciproque l’un envers l’autre. UPF est à votre écoute afin de réaliser vos besoins, vos souhaits, vos objectifs ainsi que vos projets de vie. Le client s’engage à nous contacter pour tous besoins et conseils. Une équipe dynamique et sérieuse toujours présente pour vous écouter et optimiser le mieux de vos intérêts.”

- Des solutions adaptées

- Des offres innovantes

- Une optimisation des intérêts clients

- Une équipe dynamique à l'écoute

Nos prestations

Nos prestationsÀ découvrir

VIDEO : SCI ViaGénération opération spéciale de 0% de droits d’entrée pour l'UC SCI ViaGénérations

Dans cette vidéo : Mme Florence ROCHE, la directrice de la gestion immobilière chez TURGOT AM, nous présente la SCI ViaGénérations

VIDEOS : Retour en images sur les 20 ans du Cabinet UPF !

Le 24 juin 2022 UPF soufflait ses 20 bougies à l’EIA de Pont L’Evêque en présence de nos chers clients et de nos partenaires.

Entre conférences et activités automobiles la journée[...]

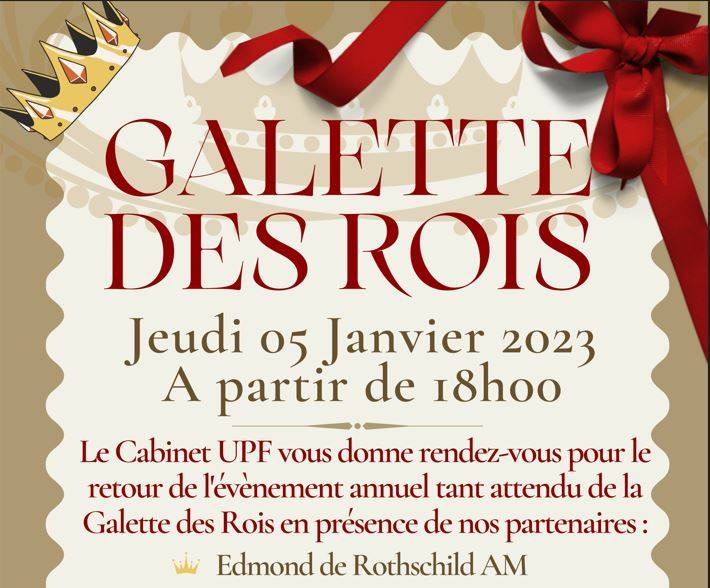

Evènement Galette des Rois 2023 chez UPF Patrimoine - Vidéo

Le jeudi 05 janvier a eu lieu le grand retour de la Galette des Rois chez UPF Patrimoine. A cette occasion nous avons donné rendez-vous à nos clients pour une pause gourmande en pr[...]